Assurance santé en Thaïlande : ce que j’ai compris, ce que je cherche encore

par Mário Ferreira | 2026 | Santé & Assurances

✍️ Note de transparence : cet article diffère des autres guides de ce blog. Je n’ai pas encore trouvé de solution d’assurance santé qui me convienne pleinement. Je partage ici mon analyse, mes recherches et mes hésitations — telles quelles. Si vous avez trouvé une solution, vos commentaires sont précieux.Ma situation est un peu particulière : je suis titulaire d’un visa conjoint (Non-Immigrant O, dit « Thai Wife visa »), qui n’impose pas d’assurance santé obligatoire — contrairement au visa retraite O-A. Je ne suis donc pas légalement tenu d’en avoir une. Cela ne signifie pas que je considère le risque comme négligeable — bien au contraire. Mais cela explique pourquoi je prends le temps de bien choisir plutôt que de souscrire à la hâte pour satisfaire une obligation administrative.

L’assurance santé est sans doute le sujet le plus important — et le plus compliqué — pour un expatrié européen s’installant en Thaïlande. Ce n’est pas seulement une question d’argent. C’est une question de sécurité réelle face à un système de santé que l’on ne connaît pas.

J’ai analysé plusieurs options — SafetyWing, Cigna Global, AXA, Allianz Care, et une assurance locale thaïlandaise (Aya). Je n’ai pas encore tranché. Voici pourquoi.

1. Ce que le visa retraite exige

Le visa Non-Immigrant O-A impose une assurance santé obligatoire. Les exigences minimales :

- Couverture hospitalisation (inpatient) : 400 000 THB minimum

- Couverture ambulatoire (outpatient) : 40 000 THB minimum

- La couverture totale recommandée pour être serein : 100 000 USD

- L’assureur doit figurer sur la liste de longstay.tgia.org. Depuis octobre 2021, la couverture totale exigée est de 3 000 000 THB ou 100 000 USD par an (COVID-19 inclus). Certains consulats appliquent encore l’ancien système (400 000 THB d’internement + 40 000 THB ambulatoire) — vérifiez toujours auprès de votre consulat local

- Un Foreign Insurance Certificate officiel doit être délivré, signé et tamponné par l’assureur

⚠️ Le minimum légal est délibérément bas. En pratique, une hospitalisation sérieuse dans un hôpital privé thaïlandais peut rapidement dépasser 500 000 THB. Ne vous contentez pas du minimum.

🚑 L’évacuation médicale vers un autre pays n’est pas couverte par le minimum légal. C’est un critère que je considère essentiel — et qui complique considérablement le choix.

2. Les options que j’ai analysées

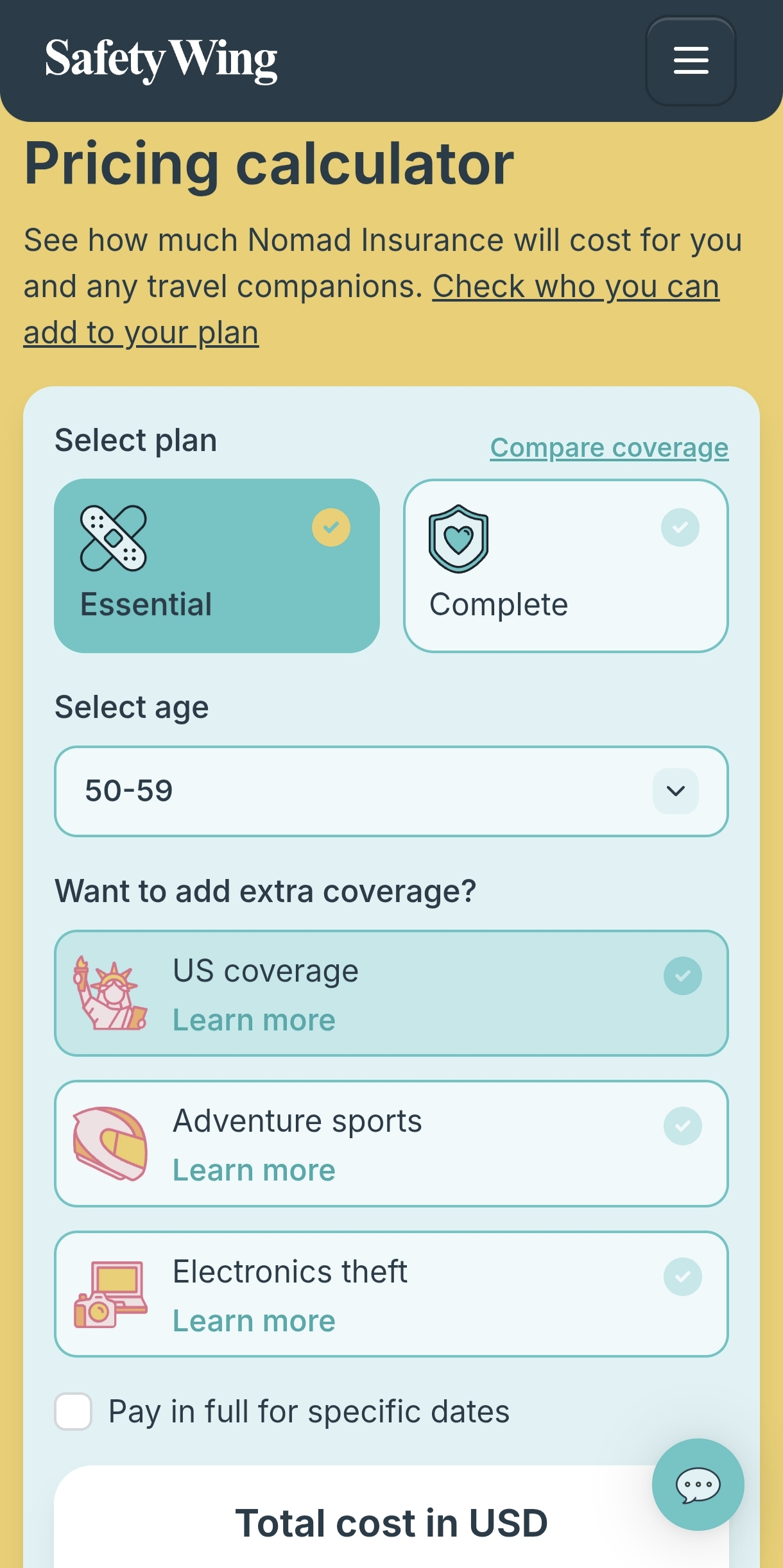

SafetyWing — Nomad Insurance

C’est l’option la plus accessible en termes de coût et de simplicité. Paiement mensuel sans engagement, souscription en ligne en quelques minutes. Disponible à partir de 40 €/mois environ selon l’âge.

- Points forts : prix, flexibilité, souscription simple, couverture internationale

- Points faibles : couverture de base limitée, plafonds assez bas sur certaines prestations, évacuation médicale non systématiquement incluse dans tous les plans

- Acceptation visa retraite : oui, si le plan choisi atteint les seuils requis

🏥 SafetyWing — Option flexible et accessible. Vérifiez que le plan choisi couvre les exigences du visa de retraite. → Voir les tarifs

Cigna Global

Une des références pour les expatriés. Couverture solide, réseau international, évacuation médicale disponible. Mais le prix monte rapidement après 50 ans.

- Points forts : couverture très complète, évacuation médicale, réseau d’hôpitaux en Thaïlande

- Points faibles : prix élevé pour les plus de 55 ans, exclusions pour maladies préexistantes parfois contraignantes

- Acceptation visa retraite : oui

AXA

AXA propose des plans spécifiques pour les expatriés avec une couverture internationale. La qualité du service client varie selon les pays. La procédure de candidature est plus complexe.

- Points forts : marque européenne reconnue, couverture solide

- Points faibles : processus de souscription lourd, prix élevé après 50 ans

Allianz Care

Similaire à Cigna et AXA en termes de positionnement. Couverture internationale premium. Prix premium également.

- Points forts : couverture très large, évacuation médicale incluse

- Points faibles : coût élevé, souscription complexe

Aya Insurance — l’option locale thaïlandaise

Aya est une assurance thaïlandaise qui propose des plans à des prix nettement inférieurs à ceux des assurances internationales. C’est la solution utilisée par beaucoup d’expatriés installés à long terme en Thaïlande.

- Points forts : prix très compétitifs, acceptée pour le visa retraite, connaissance du système hospitalier thaïlandais

- Points faibles : couverture limitée aux soins en Thaïlande, évacuation médicale internationale non incluse dans les plans de base, documents et procédures en thaï ou anglais basique

💡 Aya est très populaire parmi les expatriés à long terme qui ne prévoient pas de voyager fréquemment hors de Thaïlande. Pour ceux qui retournent régulièrement en Europe, la couverture internationale devient indispensable.

3. Tableau comparatif

| Assureur | Prix approx. 50–59 ans | Évacuation | Visa retraite | Complexité |

|---|---|---|---|---|

| SafetyWing | ~161 $/mois (Essential) | ⚠️ Selon plan | ✅ | Facile |

| Aya Insurance | ~40–80 €/mois | ❌ Base | ✅ | Moyenne |

| Cigna Global | ~200–400 €/mois | ✅ Incluse | ✅ | Élevée |

| AXA | ~180–350 €/mois | ✅ Incluse | ✅ | Élevée |

| Allianz Care | ~200–400 €/mois | ✅ Incluse | ✅ | Élevée |

⚠️ Les prix indiqués sont des estimations. Ils varient considérablement selon l’âge, les antécédents médicaux et le niveau de couverture choisi. Demandez toujours un devis personnalisé.

4. Les obstacles que j’ai rencontrés

Le prix après 50 ans

C’est le premier mur. Les assurances internationales de qualité (Cigna, AXA, Allianz) ont des primes qui explosent après 55–60 ans. Ce qui coûte 150 €/mois à 50 ans peut facilement atteindre 300–400 €/mois à 60 ans — soit un poste budgétaire considérable.

Les exclusions pour maladies préexistantes

Toutes les assurances santé pour expatriés ont des clauses d’exclusion pour les maladies préexistantes. Hypertension, diabète, problèmes cardiaques — tout ce qui est diagnostiqué avant la souscription peut être exclu ou majoré. Pour les retraités européens de plus de 55 ans, c’est souvent un obstacle réel.

L’évacuation médicale — mon critère non négociable

Je vis dans un village rural d’Isaan. L’hôpital de Surin est correct, mais pour une urgence grave, Bangkok ou même un rapatriement en Europe peut être nécessaire. L’évacuation médicale internationale n’est incluse que dans les plans premium — et c’est précisément là où les prix deviennent dissuasifs.

✍️ Ma situation actuelle : je suis sans assurance santé spécifique expatrié à ce jour. Je suis conscient que c’est un risque. Je continue d’analyser les options. Ce n’est pas une situation que je recommande — c’est simplement la réalité que je partage.

5. Ce que je recommande malgré tout

Même sans avoir tranché pour moi-même, voici ce que je conseillerais à quelqu’un qui arrive en Thaïlande :

- Ne venez pas sans couverture minimale. Même un plan SafetyWing basique vaut mieux que rien.

- Vérifiez que votre assureur figure sur longstay.tgia.org avant de souscrire.

- Déclarez vos antécédents médicaux honnêtement — une fausse déclaration peut invalider l’ensemble du contrat.

- Si vous avez moins de 55 ans et êtes en bonne santé, Cigna ou AXA restent accessibles à un coût raisonnable.

- Si le budget est serré, Aya Insurance est une option viable pour les soins en Thaïlande — à compléter par un plan d’évacuation séparé si nécessaire.

- Renseignez-vous sur les hôpitaux publics : la carte de santé à 30 baht n’est pas accessible aux étrangers, mais les hôpitaux publics acceptent les étrangers avec paiement direct — à des tarifs nettement inférieurs à ceux des hôpitaux privés.

🏥 SafetyWing — L’option la plus accessible pour débuter. Vérifiez les plafonds selon votre situation. → Voir les tarifs

6. Ce que j’attends de vous

Cet article est volontairement incomplet — parce que ma réflexion est incomplète. Si vous êtes expatrié en Thaïlande et avez trouvé une solution qui vous convient, vos retours sont infiniment précieux.

Questions qui m’intéressent particulièrement :

- Avez-vous souscrit Aya Insurance ? Comment se passe le remboursement en pratique ?

- Avez-vous une solution d’évacuation médicale séparée ?

- Comment avez-vous géré les exclusions pour des maladies préexistantes ?

- Y a-t-il des assureurs que je n’ai pas mentionnés et qui méritent attention ?

🔄 Cet article sera mis à jour dès que j’aurai tranché pour moi-même. Je publierai mon expérience complète — avec les détails concrets de souscription, de coût et de couverture.

— Mário Ferreira | Surin, Isaan, Thaïlande

💬 Vous avez trouvé une assurance santé adaptée ? Partagez votre expérience dans les commentaires — vous aiderez toute la communauté !

📌 À lire aussi : notre guide complet du visa retraite et les conditions d’assurance obligatoire.

Pingback: Un hôpital loin, très loin…